共済制度

リスクマネジメントについて

自然災害や事故等、商工業者にとって事業継続に係るリスクは常に存在しています。

定期的な共済・保険を確認して見直すことは企業のリスク管理の観点でとても大切なことです。従業員・事業主・建物・商品など、もしもの時の備えは万全でしょうか?下記の表で現在の備えをチェックしてみましょう。

商工貯蓄共済

商工会貯蓄共済は、会員の皆様の福利厚生の充実、健全経営のための有効な資金活用を目的として、商工会が運営する共済制度です。商工会貯蓄制度は、小さな掛金(月額1口2,000円)で、将来の資金づくりのための貯蓄、事業をサポートする低利な融資、万が一のための生命保険の3つの機能を備えた三位一体の共済制度です。

加入出来る方

・個人事業・・・事業主とその家族・従業員

・法人事業・・・会社、社長ほか役員・従業員

加入期間と口数

・加入期間・・・10年間または、5年間です。

・掛金・・・月額1口2,000円

・加入口数・・・被保険者1人につき20口までが上限となります。

・積立金の払戻・・・満期には10年間の貯蓄積立金と配当金を加入者へお返し致します。

・(5年の場合は5年間)中途解約は自由です。その際には、それまでの貯蓄積立金等を加入者へお返し致します。解約の場合は解約払戻金が支払われる場合もあります。

県共済

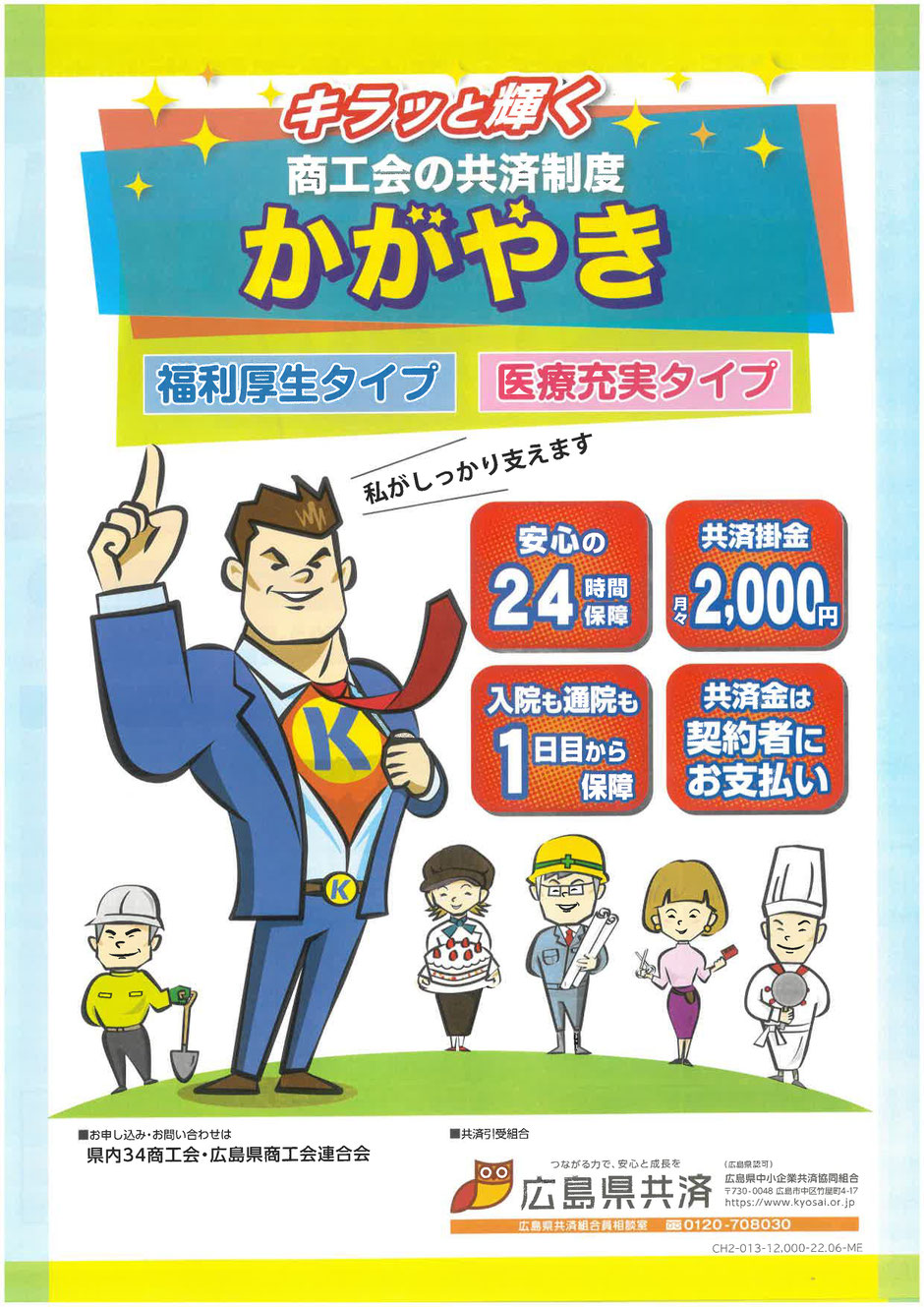

かがやき

月々2,000円の掛金で広島県中小企業共済協同組合が実施している共済制度です。生命・傷害・医療・きらり・大黒柱・就業中・シニアの7タイプあります。手軽な掛金で、就業中・レジャー・病気まで幅広い保障を提供します。福利厚生としても利用できます。

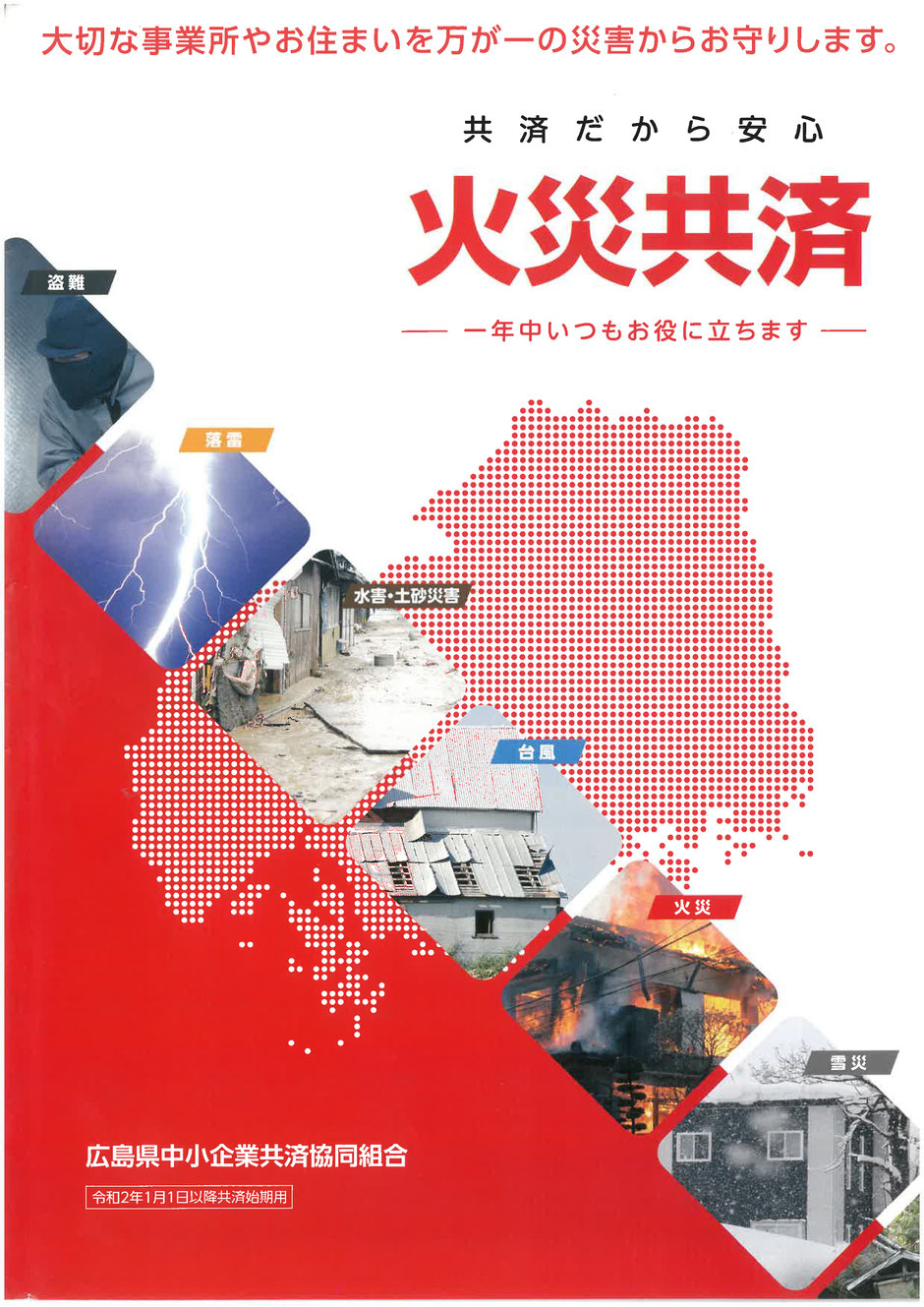

火災共済

火災は何時起こるかわかりません。ちょっとした気の弛みから、或いは、自分たちに責任が無くても起こります。県共済の火災共済なら割安で保険を掛けることが出来ます。大切な建物・商品等を守る為是非ご加入ください。

小規模企業共済(経営者のための退職金制度)

小規模企業共済制度は、小規模企業の個人事業主または会社等の役員の方が事業をやめられたり、退職されたりした場合に、生活の安定を図るための資金をあらかじめ準備しておく共済制度です。いわば「経営者の退職金制度」といえます。

概要

・主に加入できる方は、常時使用する従業員が20人以下(商業・サービス業では5人以下)の個人事業主及び会社の役員です。

・毎月の掛金は、1,000円から500円単位で最高70,000円までの範囲内で自由に選べます。

・掛金は金額が所得控除の対象となります。

経営セーフティ共済(中小企業倒産防止共済制度)

万が一取引先事業者が倒産し、売掛金債権等が回収困難になった場合に、共済金の貸付が受けられる共済制度です。「もしも」の時の資金調達として当面の資金繰りをバックアップし、中小企業の連鎖倒産から守ります。

中小企業退職金共済制度(中退共)

国がサポートする有利な退職金制度です。 中小・小規模企業において単独では退職金制度をもつことが困難である実情を考慮して、中小企業の方の相互扶助の精神と国の援助で退職金制度を確立し、中小企業の従業員の福祉の増進と雇用の安定を図り、中小企業の振興と発展に寄与することを目的に設けられた制度です。 運営については、独立行政法人勤労者退職金共済機構中小企業退職金共済本部があたっています。

概要

・毎月の掛け金は5,000円から30,000円までの16種類にわかれており従業員ごとに選択できます。

・口座振替で、従業員ごとの納付状況などのお知らせがあり、管理が簡単です。

・加入企業の特典として中退共と連携しているホテル・レジャー施設等を割引料金で利用できますので、福利厚生の充実にもなります。